A eleição presidencial de outubro já está contribuindo para uma maior volatilidade tanto nas ações quanto no câmbio, aponta a equipe de estratégia da XP em relatório sobre perspectivas para o mês de julho.

Historicamente, conforme apontam Fernando Ferreira e equipe, estrategistas que assinam o relatório, a volatilidade das ações tende a subir nos seis meses que antecedem as eleições presidenciais, antes de se normalizar gradualmente após a votação.

Como as eleições ocorrem em outubro, o “trade eleitoral” normalmente começa por volta de maio, um padrão bastante consistente com o que foi observado até agora.

Depois de um início de ano relativamente calmo, a volatilidade aumentou de forma mais rápida e intensa do que esperavam inicialmente, em meio ao noticiário em torno do principal candidato de oposição, Flávio Bolsonaro.

Contudo, houve queda na volatilidade nos últimos dias, já voltando a níveis amplamente em linha com os observados em ciclos eleitorais anteriores.

No entanto, apontam os estrategistas, principal variável que os mercados devem monitorar ao longo do ciclo eleitoral é a sinalização em torno da trajetória fiscal do Brasil.

A relação dívida/PIB do país atualmente cresce cerca de 3-4 pontos percentuais (p.p.) por ano e caminha para se aproximar de 100% nos próximos anos.

Para Ferreira e equipe, essa deterioração fiscal é a principal razão pela qual os investidores seguem exigindo juros reais muito elevados para carregar títulos públicos brasileiros (inflação + 7,5%).

Como resultado, os estrategistas veem como difícil vislumbrar uma alta sustentada das ações brasileiras no médio e no longo prazo sem uma melhora crível da perspectiva fiscal a partir de 2027, independentemente de quem vença a eleição presidencial.

Em análise de sensibilidade, os estrategistas da casa apontam que cada queda de 100 bps (pontos-base, ou queda de 1 ponto percentual) nos juros reais de 10 anos implicaria um potencial de alta de cerca de 9,0% para o Ibovespa.

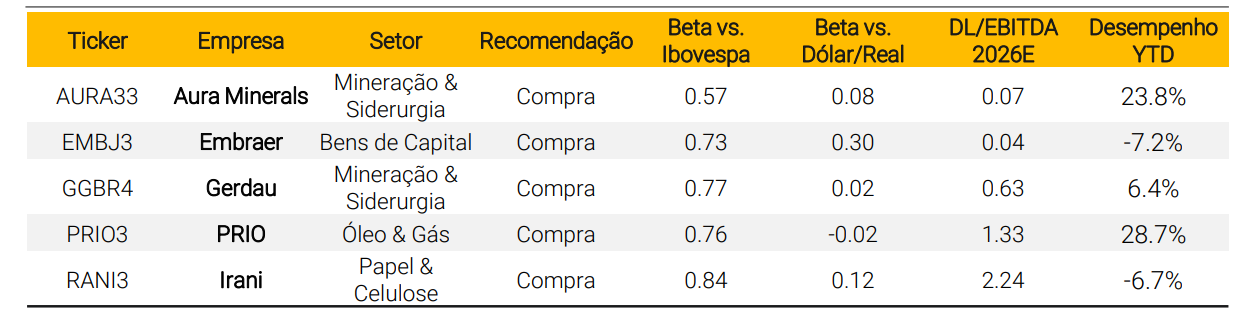

Por outro lado, caso as preocupações fiscais se intensifiquem no 2º semestre, a XP destaca uma cesta de ações para o cenário de “deterioração fiscal”, que oferece uma forma atrativa de posicionamento.

A cesta combina ações com beta baixo em relação ao Ibovespa, sensibilidade positiva à depreciação do real e baixa alavancagem financeira, que conta com as ações da Aura Minerals (BDR: AURA33), Embraer (EMBJ3), Gerdau (GGBR4), PRIO (PRIO3) e Irani (RANI3).

Cesta de nomes defensivos para períodos de maior risco fiscal, segundo a XP:

Fonte: InfoMoney